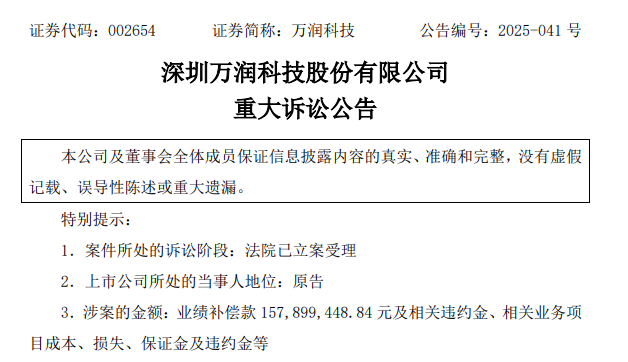

8月12日,深圳万润科技(002654)发布《重大诉讼公告》称,公司已向深圳市中级人民法院提起民事起诉,向控制深圳日上光电的唐伟等六名被告追索1.58亿元业绩补偿款,案件已于近日被立案受理,目前本案尚未开庭审理。

这一重大诉讼源于六年前轰轰烈烈并购时许下的业绩承诺,最终仅实现7.2%。这场冰冷的数字清算,如同利刃划开了LED照明行业高速并购扩张背后隐秘的伤口。

业绩承诺难兑现

万润科技诉讼揭开行业伤疤

2019年9月9日,万润科技与六名被告签署了《业绩承诺协议》,同意六名被告通过深圳日上光电有限公司(以下简称“标的公司”)未来6年的经营利润,冲减抵扣其应支付的前述业绩补偿款。

具体而言,标的公司在2019年至2024年期间,归属于母公司股东的净利润累计不低于前述补偿款总额1.70亿元。然而,截至2024年12月31日,标的公司仅完成了业绩承诺约定的7.2%,尚有1.58亿元净利润业绩未达成。针对这一情况,万润科技已向深圳中级人民法院提起诉讼。

万润科技的“并购对赌”故事并非孤例。资本市场中,LED照明企业通过并购快速扩充产能、延伸产业链已成常态,而对赌协议日渐成为交易不可或缺的“安全带”。这层看似稳固的保障背后,是收购方对标的真实价值的高度不确定。而收购方设计“对赌协议”的意图也十分明确,若标的公司无法兑现承诺,至少可通过补偿机制挽回部分损失。

LED照企集体下注

对赌协议成并购新常态

据不完全统计,近三年来,LED照明行业涉及对赌协议的并购案占比超半,然而行业的并购脚步并未因前车之鉴而停滞。

今年以来,晶丰明源宣布以32.83亿元收购易冲科技,协议中嵌入了三年业绩对赌;罗曼股份跨界收购武桐高新,设下三年4亿元累计净利润的补偿条款;木林森收购新航科技进军低空照明,同样附带阶梯式利润目标的对赌协议。

作为LED照明电源龙头,晶丰明源于8月19日发布公告称,其计划以32.83亿元收购易冲科技,直指快速充电芯片与电源管理蓝海。其协议罕见地设置了双轨制指标:充电芯片板块考核净利润,即2025-2027年累计不低于3.72亿元,其他电源芯片则锚定营业收入同期累计不低于7亿元。

此举反映出收购方对技术整合和市场拓展的双重焦虑——既要利润支撑估值,又要规模打开空间。公司坦言“补偿覆盖比例较低”,暗示交易本身蕴含着巨大风险敞口。

△2021年4月26日,罗曼股份在上交所上市

主营景观照明的罗曼股份于8月6日公告称,其将跨界收购武桐高新。这场收购被业界称之为“跨界豪赌”。

面对主业增长乏力,罗曼股份将“转型突围”押注于一场三年4亿元净利润的赌注。协议构建了严密的“现金补偿+连带责任+实控人托底”三层防御网,近乎逼迫标的核心团队背水一战。这种高压补偿链条能否催生真实业绩,成为悬在交易上方的利剑。

对赌是把双刃剑

行业需要一场价值回归

观察近两年并购案例发现,LED照明行业对赌协议呈现“强业绩绑定+多层补偿机制”特点,且业绩目标多设定为三年周期,补偿方式以现金为主,部分案例引入实控人连带责任或股权回购条款;估值与业绩承诺挂钩紧密,高溢价收购往往伴随严苛的对赌条件。

随着对赌协议的普及,也为行业并购热潮注入一针强效兴奋剂,表面上锁定风险,为收购方提供业绩托底和补偿路径。但实质上,深度绑定标的团队,迫使其为承诺目标全力冲刺;短期内刺激交易达成,加速行业整合与技术融合进程。

当然,“并购对赌协议”代价也日益沉重。一、估值泡沫催生。为满足对赌目标,交易估值往往被推高,透支未来空间;二、短视经营滋生。标的公司可能为达标而牺牲研发、市场培育等长期投入,涸泽而渔;三、巨额补偿反噬。万润科技式巨额追偿频发,耗费巨大司法与管理成本,并购协同沦为泡影;四、信任根基崩塌。对赌失败引发诉讼纠纷,严重损害商业互信,阻碍行业良性合作。

随着LED照明行业竞争加剧,并购对赌已从“少数企业选择”演变为“常规交易配置”。但对赌协议不是并购的解药,而是行业焦虑的显影剂。 它折射出企业在技术迭代与市场洗牌期,对确定性增长的过度渴望。

LED照明行业需要走出资本驱动的估值游戏,重新审视可持续发展的底层逻辑。未来,如何通过对赌协议实现“激励相容”,而非单纯业绩施压,将成为行业健康发展的关键议题。